«نرخ بهره» (Interest Rate)، یکی از عوامل بنیادی تاثیرگذار بر نرخ برابری ارزها در بازار فارکس (Forex) است. در این بازار، جریان پول همواره رد پای نرخ بهره را دنبال میکند تا درنهایت بتواند ارزهای برخوردار از بالاترین نرخ بهره واقعی را شناسایی کند.

اگر در بازار فارکس دستی بر معاملهگری دارید، باید همیشه نیمنگاهی به نرخهای بهره بانکی کشورها داشته باشید تا بتوانید تغییرات احتمالی جفتارزها را در برابر هم پیشبینی کنید. این نرخها بهطور معمول از سوی بانکهای مرکزی هر کشور تعیین و اعلام میشوند.

در این مقاله میخواهیم نرخ بهره، مفهوم و انواع آن را واکاوی کنیم و از تأثیر متقابل آن بر بازارهای سرمایه، فارکس، فلزات گرانبها و ارزهای دیجیتال بگوییم.

نرخ بهره چیست؟

نرخ بهره در مفهوم عام آن توصیفگر هزینهای است که وامگیرنده در ازای دریافت وام به وامدهنده پرداخت میکند و بهطور معمول هم در قالب درصدی از مبلغ اصل وام بیان میشود. وقتی نرخ بهره در بازههای زمانی یکساله محاسبه میشود، عنوان «APR» یا «نرخ درصدی سالانه» برای توصیف آن بهکار میرود.

علاوهبراین، برای توصیف بازده حسابهای پسانداز یا سپردهگذاری هم از عنوان «نرخ بهره یا سود» استفاده میشود. در این موارد عنوان «APY» یا «بازده درصدی سالانه» برای بیان سود پرداختی به این حسابها بهکار میرود.

مفهوم نرخ بهره

همانطور که پیشتر گفته شد، بهره بیانگر هزینه استقراض است. وامگیرنده برای پیشبرد اهداف تجاری خود سراغ وامدهندگان یا تأمینکنندگان اعتبار میرود. داراییهایی که در مراودات میان وامدهندگان و وامگیرندگان ردوبدل میشود، محدود به پول نقد نیست و از کالاهای مصرفی گرفته تا وسایل نقلیه و حتی داراییهای فیزیکی را شامل میشود. بههمیندلیل، اقتصاددانان از نرخ بهره با عنوان «هزینه پول» نیز یاد میکنند.

برای مثال، وقتی نرخ بهره بالاتر است، وامگیرنده باید هزینه بیشتری برای تأمین اعتبار پرداخت کند و این یعنی وام گرانتری را در اختیار میگیرد.

بنابراین هرجا که دادوستدی میان وامگیرنده و وامدهنده در جریان است، پای نرخ بهره یا interest rates به میان میآید. از فعالان اقتصادی گرفته تا شهروندان معمولی در تمامی مراودات روزمره خود با نرخ بهره سروکار دارند. آنها برای پیشبرد اهداف مالی و اقتصادی خود در امور مختلفی از تأمین مالی پروژهها تا راهاندازی کسبوکار و حتی پرداخت شهریه دانشگاه چارهای جز استقراض ندارند و وقتی هم که پای وام در میان باشد، محاسبه نرخ بهره هم اجتنابناپذیر است.

صاحبان کسبوکار برای توسعه عملیات تجاری و بازار مصرف خود و خریداری اقلام سرمایهای از زمین و ساختمان گرفته تا ماشینآلات نیازمند دریافت وام هستند. آنها برای تأمین مالی این امور سراغ بانکها و نهادهای اعتباری میروند و پس از دریافت وام، بهطور تدریجی یا یکجا آن را به وامدهنده باز میگردانند.

در بحث وام و استقراض، نرخ بهره در قالب درصدی از اصل وام محاسبه و دریافت میشود. اصل وام هم چیزی نیست جز مبلغ ناخالصی که بهعنوان وام در اختیار وامگیرنده قرار میگیرد. بنابراین نرخ بهره از منظر وامگیرنده مترادف «هزینه بدهی» و از چشم وامدهنده مبین «نرخ بازده» است.

بدیهی است که پولی که وامگیرنده در نهایت باید به وامدهنده بازپرداخت کند، بیشتر از اصل وام است؛ زیرا اگر اینگونه نباشد، وامدهنده انگیزهای برای تأمین اعتبار و پرداخت وام ندارد. بنابراین با یک جمع و تفریق ساده میتوان سود یا بازده وام را با تفاضل کل مبلغ بازپرداخت از اصل وام محاسبه کرد.

در این میان بد نیست بدانید که وقتی وامگیرنده خوشحسابتر باشد و وام را سر موعد مقرر بازپرداخت کند، احتمال دارد وامدهنده سود کمتری از او دریافت کند. حال برعکس اگر وامگیرنده در بازپرداخت اقساط وامهای پیشین خود کوتاهی کرده باشد، بهعنوان وامگیرنده پرریسک شناخته میشود و احتمالا مجبور است نرخ بهره بیشتری را برای استقراض پرداخت کند.

نرخ بهره ساده چیست؟

فرض کنیم شما میخواهید وامی به مبلغ ۳۰۰٫۰۰۰ دلار از بانک دریافت کنید. در قرارداد وام، نرخ بهره این وام برابر با ۴ درصد ذکر شده است. این به این معناست که شما باید اصل وام را همراه با فرع آن (۴ درصد ۳۰۰ هزار دلار) در انتهای دوره زمانی بازپرداخت به بانک بپردازید. با یک محاسبه سرانگشتی ساده، سود این وام برابر ۱۲ هزار دلار میشود که به این مبلغ، نرخ بهره ساده میگویند.

مثال قبل، با این پیشفرض بیان شد که وامگیرنده، وام را یکساله دریافت کرده و باید پس از ۱۲ ماه آن را یکجا یا طی اقساط ماهانه بازپرداخت کند. اما اگر دوره زمانی بازپرداخت، بیش از یک سال باشد، فرمول محاسبه بهره ساده چه تغییری میکند؟ فرمول محاسبه بهره ساده در حالت کلی از این قرار است:

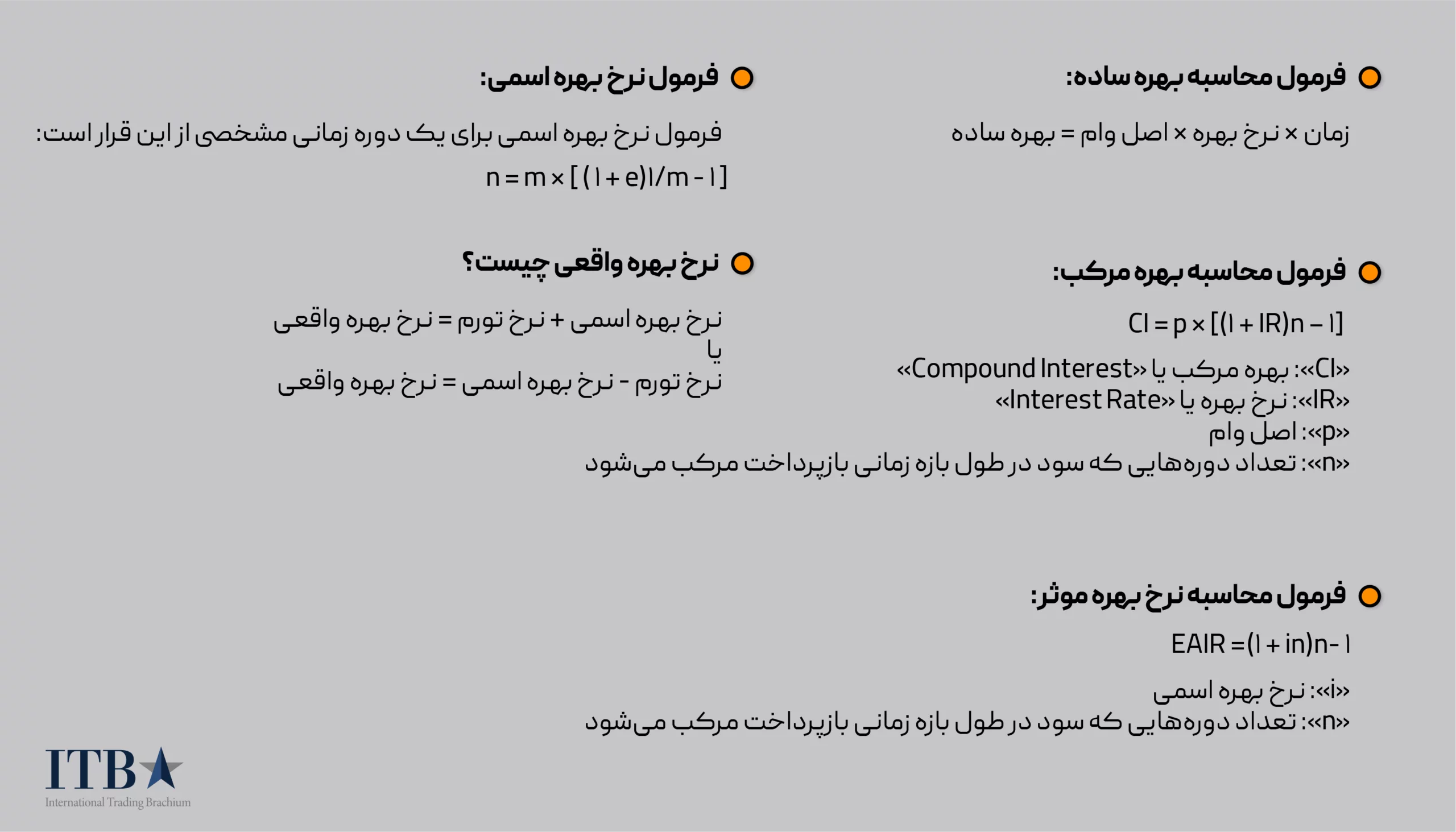

زمان × نرخ بهره × اصل وام = بهره ساده

حال در همان مثال قبلی، اگر دوره بازپرداخت بهجای یک سال، ۳۰ سال در نظر گرفته شود، سود پرداختی یا بهره ساده برابر میشود با:

۳۰۰٫۰۰۰ × ٪۴ × ۳۰ = ۳۶۰٫۰۰۰

بنابراین وامگیرنده برای دریافت وام ۳۰۰ هزار دلاری با سررسید یکساله باید ۱۲ هزار دلار سود پرداخت کند، اما برای دریافت همین وام در سررسید ۳۰ ساله باید ۳۶۰ هزار دلار سود به بانک بپردازد.

نرخ بهره خنثی چیست؟

وقتی سیاستگذار پولی به این نتیجه برسد که نرخ بهره به حالت توازن رسیده و در محدودهای است که نه به تشدید فشارهای تورمی دامن میزند و نه ممکن است باعث رکود اقتصادی شود، میگویند نرخ بهره در حالت خنثی یا Neutral Level قرار دارد.

نرخ بهره مرکب چیست؟

برخی از نهادهای وامدهنده بهجای نرخ بهره ساده، از نرخ بهره مرکب برای محاسبه هزینه وام استفاده میکنند. بهره مرکب که با عنوان «بهره سود» هم شناخته میشود، هم به اصل وام و هم به سود انباشته آن در دورههای زمانی قبلی اعمال میشود.

برای مثال، بانک وامدهندهای که وام با نرخ بهره مرکب به مشتریان خود اعطا میکند، فرضش بر این است که وامگیرنده در انتهای سال اول، اصل و فرع وام (نرخ بهره یکساله وام) را باید بپردازد. اما در پایان سال دوم، وامگیرنده علاوهبر اصل و فرع وام باید سود اعمالشده بر بهره سال نخست را هم پرداخت کند.

بنابراین بدیهی است که وقتی سود وام با نرخ بهره مرکب محاسبه شود، هزینه بیشتری بر وامگیرنده تحمیل میشود. اگر در مثال قبلی، وامگیرنده قرار باشد وام ۳۰۰ هزار دلاری را بهجای نرخ بهره ساده ۴ درصدی با نرخ بهره مرکب به همین اندازه پرداخت کند، باید در انتهای دوره زمانی ۳۰ ساله تقریباً ۷۰۰ هزار دلار سود به بانک بپردازد.

فرمول محاسبه بهره مرکب از این قرار است:

CI = p × [(1 + IR)n − 1]

- «CI»: بهره مرکب یا «Compound Interest»

- «IR»: نرخ بهره یا «Interest Rate»

- «p»: اصل وام

- n»: تعداد دورههایی که سود در طول بازه زمانی بازپرداخت مرکب میشود

نرخ بهره اسمی چیست؟

نرخ بهره اسمی همان نرخ بهره اما بدون احتساب تورم است. علاوهبراین، گاهی اوقات بانکها و نهادهای تأمین مالی با کسر تورم، کارمزدها و بهره مرکب از نرخ بهره تمامشده، نرخ بهره اسمی را به متقاضیان وام اعلام میکنند تا بتوانند مشتریان بیشتری برای خود دستوپا کنند.

مفهوم نرخ بهره اسمی

بانکهای مرکزی در قامت عالیترین نهادهای ناظر بر عملیات بانکی و مالی، مسئولیت تعیین نرخ بهره را بر عهده دارند. آنچه این بانکها تحت عنوان نرخ بهره مشخص میکنند، نرخ بهره اسمی کوتاهمدت است که دیگر بانکهای تجاری و نهادهای مالی بر اساس آن نرخ بهره مطلوب خود را برای تأمین مالی تنظیم میکنند.

بانکهای مرکزی هم چشم به دهان اقتصاددانها دارند تا بتوانند با افزایش یا کاهش نرخ بهره، علاوهبر کنترل تورم، مانع از بروز رکودهای اقتصادی فراگیر شوند. برای مثال، بانک مرکزی آمریکا ممکن است پس از وقوع یک رکود اقتصادی عمیق تصمیم به کاهش نرخ بهره یا interest rates بگیرد تا بتواند با کاستن از هزینه استقراض، مصرفکنندگان را به دریافت وام بیشتر و انجام مخارج افزونتر تشویق کند.

علاوهبراین، حکمرانان بانکهای مرکزی گوشه چشمی هم به نرخ تورم دارند و بیمهابا تصمیم به کاهش نرخ بهره نمیگیرند. در ایالات متحده آنچه از آن با عنوان «نرخ بهره» در محافل مالی و اقتصادی یاد میشود، «نرخ بهره وجوه فدرال» (Federal Fund Rate) است که از سوی بانک مرکزی این کشور موسوم به فدرال رزرو تعیین و ابلاغ میشود. همچنین این نرخ با عنوان نرخ بهره اسمی نیز شناخته میشود.

گاهی اوقات هم با به صدا درآمدن زنگ افزایش تورم، بانکهای مرکزی سراغ افزایش نرخ بهره میروند. این اتفاق باعث میشود تا جریانهای پولی از بازارهای سرمایه به سمت حسابهای بانکی تغییر مسیر دهند و با افزایش هزینه تأمین مالی، مصرفکنندگان نیز میکوشند کمتر برای خود خرج بتراشند و بیشتر پسانداز کنند. البته افزایش نرخ بهره در درازمدت میتواند بلای جان اقتصاد شود و به وقوع رکودهای فراگیر دامن بزند. به همین دلیل، حکمرانان بانکهای مرکزی با دقت و وسواسی خاص، دست به تغییر نرخ بهره و کاهش یا افزایش آن میزنند.

علاوهبر نرخ بهره اسمی، فعالان اقتصادی با دو نوع نرخ بهره دیگر یعنی «نرخ بهره واقعی» (Real Interest Rate) و «نرخ بهره موثر» (Effective Interest Rate) هم سروکار دارند. نرخ بهره واقعی بیش از همه برای سرمایهگذاران و وامدهندگان مهم است، در حالی که نرخ بهره موثر، علاوهبر سرمایهگذاران و وامدهندگان برای وامگیرندگان نیز اهمیت دارد.

گرچه بسیاری از نهادهای تأمین مالی از نرخ بهره اسمی برای بیان نرخ سود وامهای خود استفاده میکنند، اما این نرخ با نرخی که در نهایت برای وامگیرنده تمام میشود، کمی متفاوت است. به بیان دیگر، وامگیرنده در انتهای دوره بازپرداخت وام، رقمی فراتر از نرخ بهره اسمی را پرداخت میکند که مشتمل بر کارمزدهای و اثر سود مرکب است. از این نرخ بهره با عنوان نرخ بهره موثر یاد میشود.

فرمول نرخ بهره اسمی

فرمول نرخ بهره اسمی برای یک دوره زمانی مشخصی از این قرار است:

n = m × [ ( 1 + e)1/m – 1 ]

- «n»: نرخ بهره اسمی

- «e»: نرخ بهره اسمی

- «m»: تعداد دورههایی که سود در طول بازه زمانی بازپرداخت مرکب میشود

نرخ بهره واقعی چیست؟

نرخ بهره واقعی برخلاف نرخ بهره اسمی با احتساب تورم محاسبه میشود. بنابراین برای محاسبه این نرخ کافی است نرخ بهره اسمی را با نرخ تورم جمع کنیم. بنابراین:

نرخ بهره اسمی + نرخ تورم = نرخ بهره واقعی

یا

نرخ تورم – نرخ بهره اسمی = نرخ بهره واقعی

بسیاری از سرمایهگذاران کاربلد در محاسبات سود و زیان خود بهجای نرخ بهره اسمی از نرخ بهره واقعی استفاده میکنند تا از آثار زیانبخش تورم در امان بمانند. برای مثال، در ایالات متحده، فعالان اقتصادی برای سنجش میزان بازده واقعی یک سرمایهگذاری، بیش از آنکه به نرخ بهره اسمی توجه کنند، نرخ بهره «اوراق بهادار مصون از تورم» (TIPS) را در نظر میگیرند.

گفتنی است که تفاضل میان بازده اوراق خزانهداری با بازده اوراق TIPS میتواند سرنخی از درجه انتظارات تورمی در اختیار فعالان اقتصادی قرار دهد.

نرخ بهره و تورم

همانطور که پیشتر گفته شد، نرخ بهره اسمی بدون احتساب تورم مشخص میشود؛ در حالی که نرخ بهره واقعی از تفریق نرخ بهره اسمی از نرخ تورم به دست میآید. در بسیاری از کشورها از جمله ایالات متحده، نرخ تورم با «شاخص قیمت مصرفکننده» یا «CPI» اندازهگیری میشود.

نرخ بهره موثر چیست؟

«نرخ بهره موثر» که از آن با عناوین دیگری همچون «نرخ بهره موثر سالانه» یاد میشود، توصیفگر نرخ بهره واقعی و تمامشده استقراض (شامل وام، بدهی کارت اعتباری یا دیگر انواع بدهی) یا بازده سرمایهگذاری با احتساب اثر سود مرکب است. از نرخ بهره موثر با عنوان «نرخ موثر» هم یاد میشود.

نرخ بهره موثر، فراتر از نرخهای بهره اسمی و واقعی، نرخ بهره حقیقی و تمامشده استقراض یا سرمایهگذاری را در اختیار میگذارد. زیرا در سنجش این نرخ بهره، علاوهبر تورم، دورههای شامل سود مرکب نیز گنجانده میشود.

برای مثال، فرض کنید شما دو وام گرفتهاید و میخواهید مبلغ نهایی بازپرداخت هر یک را حساب کنید. هر دوی این وامها دارای نرخ بهره اسمی ۱۰٪ هستند که یکی سالانه و یکی هر ششماه، سود مرکب آن در محاسبات گنجانده میشود. با این وصف، حتی اگر این هر دو وام دارای نرخ سود اسمی یکسانی باشند، نرخ سود موثر سالانه وامی که دوبار در سال شامل بهره مرکب میشود، بیشتر خواهد شد.

فرمول محاسبه نرخ بهره موثر

EAIR =(1 + in)n- 1

- «i»: نرخ بهره اسمی

- «n»: تعداد دورههایی که سود در طول بازه زمانی بازپرداخت مرکب میشود

وقتی میخواهید وام دریافت کنید یا دست به سرمایهگذاری بزنید، آنچه بهعنوان نرخ بهره یا interest rates از سوی بانک به شما اعلام میشود، نرخ بهره اسمی است. در محاسبات این نرخ بهره، خبری از اثرات سود مرکب یا حتی کارمزدهای جانبی استقراض یا سرمایهگذاری نیست و تنها نرخ بهره موثر سالانه میتواند سرنخ خوبی از بهای تمامشده وام در اختیارتان بگذارد.

به همین دلیل است که فعالان اقتصادی کارکشته، فریب وعدههای تبلیغاتی بانکها را نمیخورند و بهجای نرخ بهره اسمی، نرخ بهره موثر را در محاسبات مالی خود در نظر میگیرند. شما هم اگر میخواهید هزینه-فایده فرصتهای سرمایهگذاری یا تأمین مالی را با هم مقایسه کنید، در گام نخست باید نرخ بهره موثر هر یک را محاسبه و بر اساس آن تصمیم بگیرید.

اثر تغییرات نرخ بهره بر بازار سرمایه

در بسیاری از کشورها حکمرانان بانکهای مرکزی برای دستیابی به چشماندازهای اقتصادی کلان خود دست به افزایش، کاهش یا تثبیت نرخ بهره میزنند. در ایالات متحده، مجمعی موسوم به «کمیته بازار آزاد فدرال» یا «FOMC»، متشکل از روسای عالیترین نهادهای بانکی و مالی آمریکا طی نشست مشترکی در مورد نرخ بهره و تغییرات آن تصمیمگیری میکنند.

این کمیته پس از بحث و بررسی فراوان، مقدار مطلوب را برای متغیری تحت عنوان «نرخ وجوه فدرال» (Federal Fund RAte) تعیین و اعلام میکنند. این نرخ بیانگر نرخ بهرهای است که بانکها برای استقراض از هم دریافت یا پرداخت میکند. پس از آنکه طی نشست هیئت حاکمه فدرال رزرو، نرخ هدف برای بهره اعلام میشود، موجی از تلاطمها در بازارهای مالی در میگیرد که باعث میشود برخی از معاملهگران سود به دست بیاورند و برخی دیگر دچار زیان شوند.

معمولاً اثرگذاری تغییر نرخ بهره در گستره یک اقتصاد بزرگ، یکشبه هویدا نمیشود و دستکم ۱۲ ماه طول میکشد تا آثار نرخ بهره تازه در میزان مصارف و تولیدات آشکار شود. اما واکنش بازار سرمایه به تغییر نرخ بهره، بسیار آنی و بیدرنگ است. حتی فعالان بازارهای مالی از این هم فراتر میروند و بر اساس پیشبینیها و گمانهزنیهای خود از تغییرات احتمالی نرخ بهره در هفتهها یا ماههای آینده، رفتار خود را تنظیم میکنند تا بتوانند از موقعیتهای معاملاتی سودآور جا نمانند.

روسای بانک مرکزی آمریکا علاوهبر تعیین نرخ بهره وجوه فدرال یا همان نرخ بهره، متغیر اقتصادی مهم دیگری را هم مشخص میکنند و آن «نرخ تنزیل» (Discount Rate) است. نرخ تنزیل، نرخ بهرهای است که فدرال رزرو در ازای اعطای وام به بانکها از آنها بهطور مستقیم دریافت میکند. بهطور معمول، نرخ تنزیل اندکی بالاتر از نرخ بهره وجوه فدرال تعیین میشود تا بانکها بهجای استقراض از فدرال رزرو، سراغ دیگر همتایان و بانکهای تجاری بروند.

سرمایهگذاران، فعالان اقتصادی و معاملهگران بازارهای مالی با درک رابطه دوسویه میان تغییرات نرخ بهره و نوسانات بازار سرمایه میتوانند تصمیمهای بهینهتری برای ورود به موقعیتهای معاملاتی یا خروج از آنها بگیرند تا بتوانند سوددهی خود را بیشتر و زیانسازی را کمتر کنند.

نرخ بهره وجوه فدرال چیست؟

متغیری که در محافل اقتصادی از آن با عنوان «نرخ بهره» یاد میشود، همان نرخ بهره وجوه فدرال است که اثری تلاطمساز بر بازارهای مالی دارد.

همانطور که پیشتر گفته شد، نرخ بهره وجوه فدرال، نرخ بهرهای است که نهادهای سپردهپذیر شامل بانکها و موسسههای اعتباری برای اعطا یا دریافت وامهای یکشبه به یکدیگر از هم مطالبه میکنند. به بیان سادهتر همانطور که افراد حقیقی از هم وام میگیرند و به یکدیگر وام میدهند، نهادهای مالی و بانکها هم برای تسهیل عملیات پولی خود ناگزیر از دریافت و اعطای وام به همتای خود هستند. این وامها معمولا یکشبه پرداخت و ظرف کمتر از یک روز هم تسویه میشوند. بههمین دلیل هم به آنها وامهای یکشبه یا Overnight Loan میگویند.

بانکهای مرکزی از جمله فدرال رزرو با هدف کنترل تورم دست به تغییر نرخ بهره وجوه فدرال میزنند. وقتی این نهادها تصمیم به افزایش این نرخ میگیرند، یعنی میخواهند عرضه پول دسترسپذیر برای مصرفکنندگان را کاهش دهند. این اتفاق باعث میشود تا بهای تمامشده یا هزینه پول افزایش یابد.

بالعکس، فدرال رزرو با کاهش نرخ بهره وجوه فدرال، عرضه پول را افزایش میدهند. به این ترتیب، هزینه استقراض کاهش مییابد و مردم به مصرف بیشتر تشویق میشوند. بانکهای مرکزی در دیگر کشورها نیز نقشها و وظایف مشابهی با فدرال رزرو دارند و میکوشند با تغییر نرخ بهره و بهکارگیری دیگر ابزارهای نظارتی خود سیاستهای مالی و اقتصادی مطلوبشان را اعمال کنند.

در نمودار زیر میتوانید نوسانات نرخ بهره وجوه فدرال را طی ۲۰ سال گذشته مشاهده کنید.

نرخ بهره وجوه فدرال را میتوان یکی از مهمترین متغیرهای اقتصادی دانست؛ زیرا آثار انکارناپذیری بر دیگر متغیرها از جمله «نرخ بهره اصلی» (Prime Interest Rate) دارد. نرخ بهره اصلی، نرخ بهرهای است که بانکهای تجاری از مشتریان خود دریافت میکنند. این نرخ بهطور چشمگیری بر پایه نرخ بهره وجوه فدرال تعیین میشود.

علاوهبراین، نرخ بهره وجوه فدرال، مبنایی برای محاسبه و تعیین نرخ بهره دیگر وامها و اعتبارات مالی از جمله وام رهنی مسکن، وامهای تجاری خرد و حتی اعتبار تخصیصیافته به کارتهای اعتباری دارد.

با افزایش نرخ بهره چه اتفاقی میافتد؟

وقتی که فدرال رزرو دست به افزایش نرخ تنزیل میزند، استقراض کوتاهمدت برای نهادهای مالی گرانتر تمام میشود. این اتفاق به وقوع سلسلهای از تغییر و تحولات در بازار پول دامن میزند و هزینههای وامدهی یا دریافت وام را برای اشخاص حقیقی، حقوقی و مصرفکنندگان خرد تغییر میدهد.

با رشد نرخ تنزیل، هزینه وامدهی برای نهادهای مالی افزایش مییابد. سپس آنها هم برای جبران مافات، نرخ سود دریافتی از مشتریان خود را افزایش میدهند. بنابراین با وقوع یک تغییر کوچک در نرخ تنزیل فدرال رزرو، در سوی دیگر ماجرا مصرفکنندگان خرد باید هزینه بیشتری بابت وام مسکن و کارت اعتباری خود بپردازند. به این ترتیب، مصرفکنندگان برای اجتناب از پرداخت بهره بیشتر میکوشند تا مخارج خود را کمتر کنند. با وقوع این رخداد، تقاضای کل در اقتصاد سرکوب و زمینه برای کنترل تورم مهیا میشود.

افزایش نرخهای تنزیل و بهره وجوه فدرال حتی بر صورتحساب قبوض مصرفکنندگان هم تأثیر میگذارد. بنابراین میزان درآمد مانده خانوار برای مصرف کاهش مییابد. با کاهش مانده درآمد خانوار هم هزینهکرد کل در گستره اقتصاد کاهش مییابد و تقاضای کمتری به سوی کسبوکارها روانه میشود و این خود به افت سودآوری بنگاهها دامن میزند.

بنابراین میبینیم که با افزایش نرخ بهره وجوه فدرال، بنگاهها و کسبوکارها از سویی متحمل هزینه بیشتری بابت استقراض میشوند، و از سویی دیگر هم در معرض آثار نامطلوب افت تقاضا در اقتصاد قرار میگیرند. با افزایش هزینهها و کاهش سودآوری بنگاهها هم ارزش سهام آنها در تابلوهای معاملاتی بازارهای سرمایه روندی نزولی به خود میگیرد.

کاهش نرخ بهره چه آثاری در پی دارد؟

وقتی که صدای پای رکود در اقتصاد کشور شنیده میشود، فدرال رزرو تصمیم به کاهش نرخ بهره وجوه فدرال میگیرد تا با کاستن از هزینه تمامشده پول، زمینهساز افزایش تقاضای کل شود.

با کاهش نرخ بهره، فعالان اقتصادی با هزینه کمتری میتوانند دست به تأمین مالی و استقراض بزنند و پول ارزانتری برای توسعه کسبوکار خود در اختیار داشته باشند. بنابراین کاهش نرخ بهره میتواند منجر به رشد اقتصاد و افزایش تقاضای کل شود. با رشد بیشتر و تحریک تقاضا سودآوری بنگاهها هم افزایش مییابد.

علاوهبراین، مصرفکنندگان هم میتوانند با خاطری آسودهتر منابع خود را خرج کنند؛ زیرا نرخ بهره پایینتر بهمعنای کاهش هزینه استقراض است و باعث میشود مانده درآمد خانوار برای هزینهکرد افزایش یابد. به بیانی دیگر، با کاهش نرخ بهره، مصرفکنندگان دلیلی برای بهتعویق انداختن خرید کالا یا خدمات مطلوب خود نمیبینند و این به نوبه خود به افزایش تقاضای کل در اقتصاد دامن میزند.

کسبوکارها و بنگاههای تجاری هم از کاهش نرخ بهره و پول ارزان برای گسترش دامنه فعالیتهای اقتصادی خود بهره میگیرند و قادرند درآمد و سود بیشتری را در صورتهای مالی خود شناسایی کنند. به این ترتیب، کاهش نرخ بهره، اثری مستقیم بر افزایش سودآوری بنگاهها و بالتبع رشد قیمت سهام آنها دارد.

تأثیر افزایش نرخ بهره بر افزایش یا کاهش ارزش سهام شرکتها

همانطور که دیدیم، کاهش یا افزایش نرخ بهره، اثری مستقیم و بیدرنگ در افت یا رشد هزینه و سودآوری شرکتها دارد. بااینحال، گاهی اوقات هم صرف نظر از نرخ بهره، بنگاهی ممکن است با کندتر شدن روند رشد خود با افت جریانهای نقدی آتی خود روبهرو شود.

حال اگر بنگاههای دیگری نیز با شرایط مشابهی دستبهگریبان باشند، کل بازار با افت ارزش روبهرو میشود. بنابراین شاخصهای اصلی بازار سهام کاهش مییابند و با افت انتظارات سودآوری بنگاهها، روند حاکم بر قیمت سهام نیز نزولی میشود.

بنابراین گرچه نرخ بهره یا interest rates، متغیری بنیادی برای تحلیل افزایش یا کاهش احتمالی قیمت سهام است، اما عوامل متعدد دیگری نیز در این روند اثرگذارند.

علاوهبراین، به خاطر داشته باشید که افزایش نرخ بهره برای تمامی بنگاهها زیانبار نیست. برای مثال، بنگاههای فعال در صنعت مالی از افزایش نرخ بهره منتفع میشوند. بانکها، کارگزاریها، نهادهای تأمین مالی و شرکتهای بیمه از جمله کسبوکارهایی هستند که میتوانند با افزایش نرخ بهره، کارمزد بیشتری از مشتریان خود دریافت کنند و سود بیشتری به جیب بزنند.

آثار گمانهزنیها در مورد تغییرات نرخ بهره

درجه اثرگذاری تغییرات نرخ بهره بر بازار سهام، به انتظارات و گمانهزنیهای فعالان بازار نیز بستگی دارد. برای مثال، وقتی گمانهزنی فعالان بازار و مصرفکنندگان از تغییرات نرخ بهره با آنچه از سوی فدرال رزرو اعلام میشود، همسو باشد، نوسانات بیشتری در بازار رخ میدهد.

از سوی دیگر اما اگر گمانهزنیها با تغییرات احتمالی نرخ بهره ناهمسو باشد، بازار با روند آهستهتری به نرخ بهره واکنش نشان میدهد. برای نمونه، فرض کنید که فعالان بازار انتظار دارند فدرال رزرو در نشست بعدی خود نرخ بهره را به اندازه ۵۰ واحد (۰.۵ درصد) کاهش دهد. اما در روز موعود، هیئت حاکمه فدرال رزرو از موافقت خود با کاهش ۲۵ واحدی نرخ بهره بگویند. انتشار این خبر برخلاف قاعده متعارف، ممکن است باعث افت ارزش سهام شود؛ زیرا فرض اولیه بر این استوار بود که قرار است نرخ بهره ۵۰ واحد کاهش یابد و سهام شرکتهای مختلف بر این مبنا قیمتگذاری شده بود.

موقعیت کنونی و اوضاع جاری اقتصادی کشور نیز میتواند درجه اثرگذاری نرخ بهره بر بازار سرمایه را دستخوش تغییر کند. برای مثال، وقتی اقتصاد در سراشیب رکود قرار دارد، کاهش نرخ بهره، اثر افزایشی چندانی بر بازار سهام ندارد؛ زیرا سودآوری فعالیتهای اقتصادی آنقدر نیست که این کاهش نرخ بهره بتواند نقش جبرانی برای آن ایفا کند.

از سویی دیگر وقتی در دورههای پایانی یک چرخه پررونق اقتصادی قرار داریم، افزایش نرخ بهره منجر به کاهش بیدرنگ ارزش سهام برخی از شرکتها نمیشود؛ زیرا این شرکتها کماکان روی مدار سودآوری قرار دارند.

تاثیر نرخ بهره در فارکس

نرخ بهره علاوهبر اثرگذاری گسترده در شاخصهای کلان و خرد اقتصادی، تأثیر چشمگیری بر سودآوری معاملهگران بازار تبادل ارزهای خارجی موسوم به فارکس دارد. در این بازار، معاملهگران روزانه بیش از دیگر همتایان خود از افزایش یا کاهش نرخ بهره، سود یا زیان میسازند.

برای مثال، اگر نرخ بهره دلار آمریکا افزایش یابد، ارزش دلار در بازار فارکس تقویت و موقعیتهای معاملاتی خرید استقراضی (لانگ) در جفتارزهای دلاری وارد محدوده سوددهی میشود.

البته ناگفته نماند که در استراتژیهای معاملاتی مبتنیبر نرخ بهره یا interest rates، نباید از نوسانات جفتارزها در برابر هم غافل شد؛ زیرا این تلاطمها میتوانند سود معاملهگر را در یک چشمبههمزدن به باد بدهند. بنابراین ترفند اتخاذ موقعیت معاملاتی خرید در ارزهای دارای نرخ بهره بالاتر، لزوما منجر به سودآوری نمیشود.

معاملهگران کارکشته با دقت و وسواس، اخبار و گزارشهای مرتبط با تغییرات نرخ بهره را دنبال میکنند و بدون سنجش تمامی جوانب، دست به اتخاذ موقعیتهای معاملاتی نمیزنند.

نحوه تعیین نرخ بهره چگونه است؟

زمامداران بانکهای مرکزی از ابزارهای مختلفی برای اعمال سیاستهای اقتصادی و پولی مطلوب خود استفاده میکنند. نرخ بهره و نرخ سود تسهیلات بین بانکی از جمله ابزارهای نظارتی بانکهای مرکزی برای مداخله در بازار پول هستند.

وقتی بانک مرکزی و سیاستگذاران اقتصادی در پی مهار تورم و تجمیع منابع پولی در حسابهای سپرده بانکی هستند، دست به افزایش نرخ بهره میزنند. وقتی هم که میخواهند دسترسپذیری پول را برای آحاد جامعه تسهیل کنند، تصمیم به کاهش نرخ بهره میگیرند تا منابع پولی با بهای تمامشده کمتری در اختیار مردم قرار بگیرد.

رؤسای بانکهای مرکزی برای تصمیمگیری در مورد افزایش، کاهش یا تثبیت نرخ بهره، همواره نیمنگاهی به گزارشها و شاخصهای کلان اقتصادی دارند که از جمله آنها میتوان به این موارد اشاره کرد:

- شاخص قیمتی هزینهکرد مصارف شخصی (PCE)

- شاخص قیمت مصرفکننده (CPI)

- مخارج مصرفکننده

- سطوح اشتغال

- بازار مسکن

پیشبینی نرخهای اعلامی بانک مرکزی

دادههای برگرفته از گزارشهای اقتصادی میتواند سرنخهای خوبی از میزان تغییرات احتمالی نرخ بهره در نشستهای آینده هیئت حاکمه بانک مرکزی در اختیار معاملهگر بگذارد.

برای مثال، اگر دادههای اقتصادی از بسامان بودن اوضاع اقتصادی حکایت کنند، احتمالاُ تغییری در نرخ بهره رخ نخواهد داد. اما اگر تنور اقتصاد بسیار داغ و کسبوکارها بهشدت پررونق باشند، بعید نیست بانک مرکزی برای کنترل تقاضا تصمیم به افزایش نرخ بهره بگیرد. از سویی دیگر اما اگر دادهها از کمرمقی اقتصاد و تضعیف تقاضا بگویند، ممکن است بانک مرکزی به سمت کاهش نرخ بهره حرکت کند تا بهای تمامشده پول برای مصارف خانوار کاهش یابد.

علاوهبر گزارشهای اقتصادی، معاملهگر موفق باید نیمنگاهی هم به اعلامیههای اصلی بانک مرکزی داشته باشد و بتواند از پس پیشبینی و تحلیل رخدادهای آتی اقتصاد بربیاید.

اعلامیههای اصلی

سخنرانی یا نشست هر یک از روسای فدرال رزرو یا هیئت حاکمه بانکهای مرکزی اقتصادهای بزرگ جهان میتواند نکات راهگشایی برای تصمیمگیریهای مالی در اختیار فعالان بازار بگذارد. بنابراین اتکای صرف به گزارشهای شاخصهای کلان اقتصادی چندان عاقلانه نیست.

وقتی پای سخنان روسای بانکهای مرکزی اقتصادی پیشگام مینشینید، میتوانید سرنخهایی در مورد رویکرد بانکهای در قبال تورم و تغییرات احتمالی نرخ بهره در آینده به دست بیاورید.

برای مثال، در ۱۶ ژوئیه سال ۲۰۰۸، «بن برنانکی» (Ben Bernanke) در گزارش اقتصادی نیمسالانه خود خطاب به اعضای کمیته خدمات مالی مجلس نمایندگان آمریکا از تقویت ارزش دلار سخن گفت و به پرسشهای نمایندگان در این باره پاسخ گفت.

وی قاطعانه از وضعیت جاری دلار دفاع کرد و گفت که همراه با دیگر دولتمردان درصدد تثبیت سیاستهای پولی است.

این اظهارات بلافاصله بازتاب گستردهای میان فعالان بازار فارکس یافت و بسیاری از معاملهگران آن را نشانهای دال بر تقویت دلار و افزایش نرخ بهره قلمداد کردند. همین گمانهزنی باعث شد ارزش دلار در برابر دیگر ارزها تقویت شود.

برای مثال، جفتارز EUR/USD در عرض کمتر از یک ساعت با افتی ۴۴ واحدی مواجه شد. این اتفاق باعث شد تا معاملهگرانی که بر مبنای سخنان برنانکی دست به اتخاذ موقعیت معاملاتی روی جفتارزهای دلاری زده بودند، سود چشمگیری به دست بیاورند.

تحلیل مبتنیبر پیشبینی برای گمانهزنی پیرامون تغییرات احتمالی نرخ بهره

روش دیگر برای پیشبینی تصمیمهای بانک مرکزی در مورد تغییرات احتمالی نرخ بهره، تکیه بر پیشبینیهای مبتنیبر شواهد است. میتوان همچون بسیاری از متغیرها روند تغییرات نرخ بهره را نیز پیشبینی کرد. به همین دلیل، بانکها، کارگزاریها و معاملهگران حرفهای همیشه در تلاشاند تا با تخمین تغییرات احتمالی نرخ بهره و دیگر شاخصهای اقتصادی، سود بیشتری بسازند و از زیانهای محتمل جلوگیری کنند.

برخی از معاملهگران هم چهار یا پنج مورد از پیشبینیهای معتبر را کنار هم میگذارند و با روشهایی همچون میانگیری میکوشند تا نزدیکترین تخمین از نرخ بهره آتی را محاسبه کنند.

واکنش بازار به تغییرات نابهنگام در نرخ بهره یا interest rates

هر قدر هم که معاملهگران فارکس، کارکشته باشند و پیش از برگزاری نشستهای بانکهای مرکزی از دقیقترین مدلها برای پیشبینی تغییرات احتمالی استفاده کنند، باز هم احتمال دارد نرخ بهره بهطور ناگهانی تغییر کند و بساط هرگونه پیشبینی را به هم بزند.

این دست اتفاقها گرچه نادرند، اما همواره احتمال وقوع آنها وجود دارد. وقتی هم که چنین اتفاقی رخ میدهد، معاملهگر باید در مفروضات خود نسبت به واکنشهای احتمالی بازار تجدید نظر کند و بکوشد روند بعدی را حدس بزند. بدیهی است که اگر نرخ بهره یک ارز طی تغییری غیرمنتظره افزایش یابد، معاملهگران دست به آن ارز میزنند. اگر هم نرخ بهره ارز یادشده کاهش یابد، معاملهگران اقدام به فروش آن ارز میکنند.

وقتی معاملهگر توانست حرکت احتمالی آتی بازار را حدس بزند، بهتر است این نکات را در نظر داشته باشد:

سریع عمل کند

فارکس بازار بهشدت کارایی است و در یکچشم بههمزدن به تغییرات شاخصهای اقتصادی واکنش نشان میدهد. وقتی از تغییرات نابهنگام مطلع شدید، سعی کنید بیدرنگ تصمیم خود را بگیرید و در کوتاهترین زمان نسبت به ورود به موقعیتهای معاملاتی یا خروج از آنها اقدام کنید.

مراقب تغییر ناگهانی در روند حرکت قیمتها باشید

پس از انتشار یک خبر غیرمنتظره، ممکن است قیمتها از روند اصلی خود فاصله بگیرند؛ اما اندکی بعد و با آرامشدن جو حاکم بر بازار به روندهای درازمدت خود باز میگردند.

برای فهم بهتر این مسئله به مثال زیر توجه کنید.

در اوایل ژوئيه ۲۰۰۸، دلار نیوزیلند، ارز رسمی نیوزیلند، با برخورداری از نرخ بهرهای ۸.۲۵ درصدی رکورددار نرخ بهره در میان تمامی ارزها بود. این نرخ طی چهار ماه دستخوش تغییر نشده و به همین دلیل با اقبال فزاینده معاملهگران مواجه شده بود.

در اواخر همان ماه اما برخلاف تمام پیشبینیها، هیئت حاکم بانک مرکزی نیوزیلند با اقدامی نابهنگام، نرخ بهره را با کاهشی ۲۵ واحدی به ۸ درصد رساند. گرچه این کاهش در نگاه نخست اندک به نظر میرسد، اما معاملهگران فارکس آن را نشانهای دال بر هراس دولتمردان نیوزیلند از تورم قلمداد کردند و بیدرنگ دست به فروش دلار نیوزیلند زدند.

در این گیرودار، نماد معاملاتی NZD/USD (دلار نیوزیلند در برابر دلار آمریکا) طی ۵ تا ۱۰ دقیقه با کاهشی ۸۳ واحدی از ۰.۷۴۹۷ به ۰.۷۴۱۴ واحد رسید. معاملهگرانی که تنها یک لات از این نماد فروخته بودند، توانستند در چند دقیقه بیش از ۸۳۰ دلار سود به دست بیاورند.

اما این نماد معاملاتی پس از افتی کوتاه بهسرعت به مدار رشد بازگشت، زیرا بهرغم کاهش نرخ بهره دلار نیوزیلند، این ارز همچنان دارای بالاترین نرخ بهره در میان دیگر ارزهای بازار بود.

بنابراین گرچه گوشبهزنگبودن نسبت به اعلامیههای بانکهای مرکزی برای هر معاملهگری ضروری و لازم است، اما دادههای موجود در این اعلامیهها نمیتواند برای تصمیمگیری در مورد ورود به موقعیتهای معاملاتی تازه یا خروج از آنها کافی باشد.

رابطه میان نرخ بهره و تورم

دادههای تاریخی نشان میدهد که تورم و نرخ بهره هر دو در یک راستا افزایش یا کاهش مییابند؛ بنابراین تغییر نرخ بهره یا interest rates را میتوان مهمترین ابزار بانکهای مرکزی برای مهار تورم دانست.

برای مثال، در آمریکا این فدرال رزرو است که مسئولیت کنترل تورم را با تنظیم نرخ بهره آمریکا بر عهده دارد. این نهاد عالی مالی با استناد به قانون بانکداری مرکزی ایالات متحده موظف به پایبندی به دو دستورکار عمده است:

- دستیابی به بالاترین نرخ اشتغال و

- حفظ پایداری قیمتها.

فدرال رزرو از سال ۲۰۱۲ با تمام توان کوشیده تا نگذارد نرم تورم از آستانه ۲ درصد فراتر رود. شاید در این میان این پرسش مطرح شود که چرا این رقم بهعنوان نرخ هدف تعیین شده و آیا هدفگذاری برای دستیابی به تورم صفر درصدی ممکن یا مطلوب است؟ پاسخ این است که از نظرگاه علم اقتصاد، اندکی تورم میتواند به تحریک تقاضای کل دامن بزند. در حالی که تورمهای منفی یا صفردرصدی باعث سرکوب تقاضا یا به تعویق انداختن آن میشود و این از رونق اقتصاد میکاهد.

علاوهبراین، نرخ تورم مثبت میتواند دست بانک مرکزی را برای ایجاد تغییرات دلخواه در نرخ بهره یا interest rates بازتر کند. برای مثال، در اوت ۲۰۲۰، فدرال رزرو سیاست تازهای را با محوریت هدافگذاری نرخ میانه برای تورم در پیش گرفت. در این سیاست قرار شد تا نرخ بهره بهگونهای تنظیم شود تا تورم به زیر سطح ۲ درصدی سقوط نکند تا آثار اقتصادی زیانبار تورمهای کمتر از ۲ درصد در سالهای گذشته جبران شود.

فدرال رزرو چگونه نرخ تورم را محاسبه میکند؟

سنجه اصلی برای اندازهگیری تورم بررسی «شاخص قیمتی هزینهکرد مصارف شخصی» یا PCE است. این شاخص برخلاف «شاخص قیمت مصرفکننده» موسوم به CPI، میزان مصارف اشخاص و قیمت کالاها و خدمات را بر پایه فاکتورهای فروشندگان اندازهگیری میکند و میتوان تخمین دقیقتری از افزایش یا کاهش نرخ تورم در اختیار بگذارد.

تغییرات نرخ بهره چگونه بر تورم اثر میگذارد؟

وقتی بانکهای مرکزی از جمله فدرال رزرو در واکنش به رشد نرخ تورم، دست به افزایش نرخ بهره وجوه فدرال میزنند، سطح ذخایر پولی بدون ریسک (Risk Free Reserve) را در نظام پولی افزایش مییابد. به این ترتیب، روند عرضه پول برای هزینهکرد در اقتصاد کند میشود. در حالت عکس، وقتی بانک مرکزی دست به کاهش نرخ بهره میزند، عرضه پول برای هزینهکرد در اقتصاد افزایش مییابد و مصرفکنندگان به خرید و خرج بیشتر تشویق میشوند.

وقتی نرخ بهره افزایش مییابد، استقراض گرانتر تمام میشود و مردم ترجیح میدهند خریدهای خود را به آینده موکول کنند و پولهای خود را در حسابهای بانکی نگه میدارند. به این ترتیب، با سرکوب تقاضای کل در اقتصاد، آهنگ رشد قیمتها نزولی و تورم مهار میشود.

استفاده از ابزار تغییر نرخ بهره برای مهار تورم چه پیامدهایی دارد؟

دادههای تاریخی نشان میدهد که سیاستگذاران پولی و حکمرانان بانکهای مرکزی با تأخیر در قبال تغییر شاخصهای اقتصادی واکنش نشان میدهند و حتی آثار تغییرات اعمالی آنها نیز با تأخیر در اقتصاد هویدا میشود.

از این رو، سیاستگذاران اقتصادی باید در گام نخست، روندهای آتی حاکم بر نرخ تورم را پیشبینی کنند و بعد دست به تغییر نرخ بهره بزند. هرگونه تصمیم نابهنگام میتواند اثری مواجگونه بر بازارهای مالی بگذارد و به اقتصاد شوک وارد کند.

یکی از رؤسای اسبق فدرال رزرو در این باره میگوید: «سیاستگذار پولی درست مانند رانندهای است که سوار خودرویی شده که اولاً سرعتسنجش چندان قابل اعتماد نیست، هوای بیرون هم اندکی مهآلود است و مهمتر از همه، او بهعنوان یک راننده سالخورده با تأخیر میتواند پایش را روی پدالهای گاز و ترمز فشار دهد.»

بنابراین تعیین و اعمال سیاستهای پولی، کاری بس دشوار است و کوچکترین تغییر در نرخ بهره یا دیگر متغیرهای اقتصادی میتواند اقتصاد را به کام رکود فرو ببرد یا آنکه تنور افزایش نرخ تورم را شعلهور کند.

آثار تغییر نرخ بهره فدرال رزرو روی قیمت طلا

با افزایش نرخ بهره یا interest rates، اوراق قرضه و دیگر ابزارهای مالی با درآمد ثابت در کانون توجه سرمایهگذاران قرار میگیرند؛ زیرا جریان پول به سمت ابزارهای پربازده (همچون اوراق قرضه) سرازیر میشود. بنابراین برخی از فعالان بازار گمان میکنند با افزایش نرخ بهره، پول از بازار فلزات گرانبهایی همچون طلا خارج و به سمت بازار پول روانه میشود.

بااینحال، شواهد و دادههای تاریخی متقنی برای اثبات این گمانهزنی در دست نیست. گرچه در برخی از بازههای زمانی، میزان همبستگی میان طلا و نرخ بهره منفی بوده، اما در بسیاری از اوقات هم افزایش نرخ بهره به رشد بهای طلا دامن زده است. بنابراین نمیتوان با قطعیت گفت که افزایش نرخ بهره منجر به کاهش بهای طلا میشود.

با این تفاصیل، باید اذعان کرد که رابطه دوسویه میان بهای طلا و نرخ بهره، کاملاً ناپایدار و پیشبینیناپذیر است؛ زیرا عوامل بسیاری بر نوسانات فلز زرد اثرگذارند که نرخ بهره تنها یکی از آنها است.

نگاهی به دادههای تاریخی رابطه میان قیمت طلا و نرخ بهره آمریکا

گرچه باور عمومی رایج از وجود یک رابطه معکوس میان نرخ بهره و قیمت طلا حکایت دارد، اما بررسی دادههای تاریخی در دورههای زمانی طولانی نشان میدهد که این انگاره چندان درست نیست. برای نمونه، بررسی افتوخیزهای قیمت طلا در برابر نرخ بهره طی نیمقرن گذشته نشان میدهد که از سال ۱۹۷۰ میلادی به این سو، درجه همبستگی این دو متغیر حدوداً برابر با ۲۸ درصد بوده که عدد چشمگیری به حساب نمیآيد.

از سویی دیگر، بررسیهای تاریخی نشان میدهد که ثبت رکورد تاریخی برای قیمت طلا در زمانی رخ داده که نرخهای بهره در بالاترین سطوح خود قرار داشتهاند. این رخداد در دهه ۱۹۷۰ میلادی به وقوع پیوست و بالاترین نرخ طلا در قرن بیستم به ثبت رسید. جالب آنکه در همان ایام، نرخ بهره کوتاهمدت فدرال رزرو از محدوده ۳.۵ درصد به رقم حیرتآور ۱۶ درصد رسیده بود.

گفتنی است که در آن سالها قیمت طلا از کمتر از ۵۰ دلار در هر اونس به بیش از ۸۵۰ دلار رسید. بنابراین با نیمنگاهی به رخدادهای تاریخی درمییابیم که فرضیه تضعیف بهای طلا با افزایش نرخ بهره چندان قابل اتکا نیست.

در این سالها نیز با پافشاری فدرال رزرو برای افزایش نرخ بهره آمریکا بهای طلا روندی نزولی به خود گرفته است. برای مثال، قیمت این فلز زردرنگ از حوالی ۲ هزار دلار در ماه مارس ۲۰۲۲ روندی نزولی به خود گرفت و تا پاییز همان سال تا محدوده ۱۶۳۰ دلار نیز افت کرد.

شاید برخی از فعالان بازار از این رخداد بهعنوان نشانهای دال بر وجود همبستگی منفی میان قیمت طلا و نرخ بهره یاد کنند، اما اتفاقات بر این فرضیه مهر تأیید نمیزند. زیرا با اتمام سال ۲۰۲۲ و آغاز سال ۲۰۲۳ بهرغم افزایش نرخ بهره، طلا روی مدار رشد قرار گرفت و حتی تا اواسط ژانویه توانست خود را به آستانه ۱۹۰۰ دلار برساند.

بنابراین نمیتوان تنها با اتکا به نرخ بهره، حرکات قیمتی طلا را پیشبینی کرد و باید با نگاهی عمیقتر متغیرهای اقتصادی اثرگذار بر بهای این فلز گرانبها را واکاوی کنیم.

چه عاملی منجر به افزایش بهای طلا میشود؟

تا اینجا دریافتیم که قیمت طلا تابعی از تغییرات نرخ بهره نیست. این فلز گرانبها همچون دیگر کالاهای اساسی تجاری (موسوم به کامودیتی) تنها از یک اصل پیروی میکند و آن سازوکار عرضه و تقاضا است. افزایش عرضه میتواند منجر به کاهش بهای طلا شود و رشد تقاضا هم به افزایش بهای آن دامن بزند. علاوهبراین، روند عرضه طلا به کندی تغییر میکند؛ زیرا استخراج طلا از معادن تازهاکتشافشده و عرضه آن در بازار دستکم ۱۰ سال به طول میانجامد.

بااینحال، افزایش پیاپی نرخ بهره یا interest rates احتمال دارد به رشد قیمت طلا دامن بزند؛ زیرا با افزایش بهره، جریان پول از بازارهای سرمایه به سمت بانکها و داراییهای ثابت سرازیر میشود.

برخلاف طلا، ارزش سهام رابطه تنگاتنگی با تغییرات نرخ بهره دارد. هر پله افزایش نرخ بهره میتواند زمینهساز خروج پول از بازار سرمایه و سرازیر شدن آن به ابزارهای سرمایهگذاری با درآمد ثابت شود.

ناگفته نماند که با کاهش شاخصها در بازارهای سرمایه، آن هم پس از پشت سر گذاشتن اوجهای تاریخی تازه، طلا در کانون توجه سرمایهگذاران قرار میگیرد. برای مثال، بهای طلا در سالهای ۱۹۷۳ و ۱۹۷۴ در حالی رشدی بیش از ۶۰ درصدی را تجربه کرد که شاخص S&P 500 سقوطی ۲۰ درصدی را از سر گذرانده بود و نرخ بهره نیز روی مدار افزایش بود.

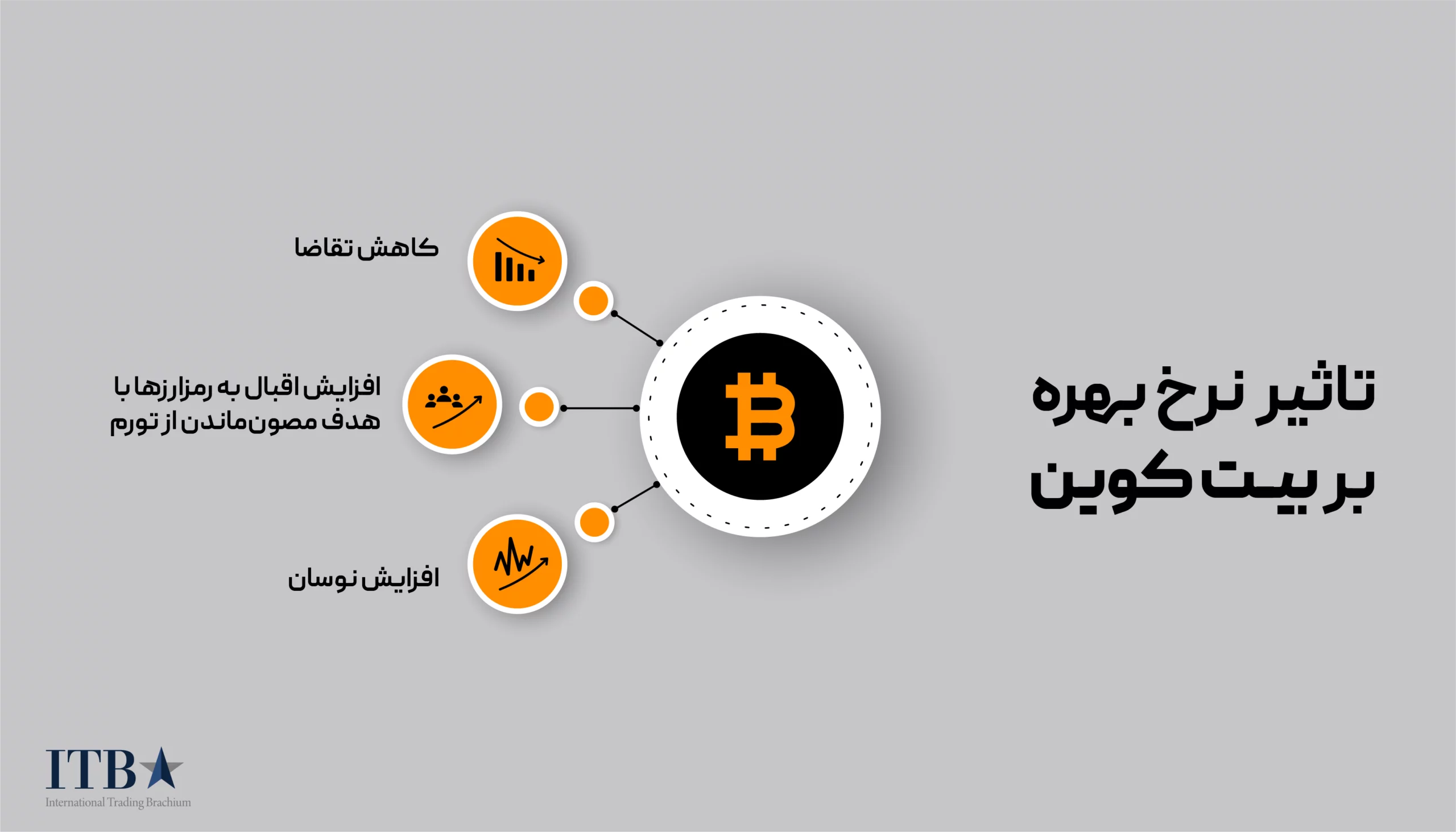

تاثیر نرخ بهره بر بیت کوین

تغییرات نرخ بهره علاوهبر اثرگذاری گسترده بر بازارهای سهام و فارکس، تأثیر انکارناپذیری نیز بر بیت کوین و دیگر ارزهای دیجیتال دارد. در این بخش میخواهیم با سه اثر احتمالی نرخ بهره بر بازار ارزهای دیجیتال آشنا شویم.

کاهش تقاضا

یکی از آثار اولیه افزایش نرخ بهره، کاهش تقاضا برای داراییهای پرریسک از جمله ارزهای دیجیتال است. وقتی نرخ بهره افزایش مییابد، سرمایهگذاران ترجیح میدهند سراغ داراییهای کمریسکتر همچون اوراق قرضه یا حسابهای سپردهگذاری بروند. بنابراین رشد نرخ بهره باعث کاهش تقاضا برای داراییهای پرریسکی همچون رمزارزها و افت بهای آنها میشود.

علاوهبراین با افزایش هزینههای استقراض در اثر رشد نرخ بهره، دریافت وام برای سرمایهگذاری در بازار رمزارزها نیز کاهش مییابد و این به نوبه خود به کاهش تقاضا برای این داراییهای نوظهور دامن میزند.

افزایش نوسان

از دیگر آثار احتمالی افزایش نرخ بهره بر بهای رمزارزها میتوان به افزایش نوسان در بازار این داراییها اشاره کرد. ارزهای دیجیتال بیش از همه با نوسانات شدید و نابهنگام خود شناخته میشوند و رشد نرخ بهره نیز میتواند تلاطم این داراییها را تشدید کند. دلیل این اتفاق این است که تغییر نرخ بهره، ارزندگی برخی از رمزارزها تغییر میدهد و میتواند به افزایش یا کاهش تقاضا برای آنها بینجامد.

برای اینکه از ریسک نوسانات ناخواسته رمزارزها در امان بمانید، باید به قاعده تنوعبخشی به سبد سرمایهگذاری پایبند باشید و ریسکهای خود را میان رمزارزهای مختلف توزیع کنید.

ناگفته نماند که افزایش نرخ بهره میتواند بر آتش نااطمینانی در بازار ارزهای دیجیتال بدمد و به افزایش نوسانات رمزارزها دامن بزند.

افزایش اقبال به رمزارزها با هدف مصونماندن از تورم

گرچه افزایش نرخ بهره، آثاری مخرب بر بازار رمزارزها دارد، اما اگر این افزایش در سایه تورم باشد، ممکن است به رشد این بازار بینجامد. بیت کوین و بسیاری دیگر از ارزهای دیجیتال با داعیه مقابله با تورم پا به عرصه گذاشتند. معمولا هم افزایش نرخ بهره در واکنش به رشد تورم انجام میشود و روند صعودی نرخ تورم هم میتواند جاذبه داراییهای جایگزینی همچون رمزارزها را برای سرمایهگذاران افزایش دهد.

علاوهبراین، برخی از سرمایهگذاران ممکن است با هدف مصونماندن از تورم و فرار از نوسانات پیاپی ارزهای رسمی، سراغ بیت کوین و دیگر رمزارزها بروند. تمام این عوامل دست به دست هم میدهند تا در شرایط تورمی، اقبال فعالان اقتصادی به ارزهای دیجیتال افزایش یابد و به رشد تقاضا در بازار این داراییها بینجامد.

بنابراین در مجموع نمیتوان افزایش نرخ بهره را عاملی مخرب برای بازار ارزهای دیجیتال قلمداد کرد. زیرا رشد نرخ بهره، گرچه به تشدید نوسانات در این بازار دامن میزند، اما همزمان ممکن است زمینه را برای پذیرش فراگیر این ارزهای نوظهور هموار کند.

جمعبندی

نرخ بهره را میتوان یکی از اساسیترین و اثرگذارترین متغیرهای کلان اقتصادی دانست که اثری انکارناپذیر در تمامی بازارهای مالی از کالاهای تجاری اساسی گرفته تا بازارهای سهام و فارکس دارد. آشنایی با مفهوم این متغیر اقتصادی و انواع آن میتواند معاملهگران را در انتخاب موقعیتهای معاملاتی سودساز یاری کند و مانع از افتادن آنها در تله معاملات زیانآور شود.

نرخ بهره، برگردان فارسی عبارت Interest rate است.

منظور از ریسک نرخ بهره، ریسک سرمایهگذاری در اوراق بهادار است. روند انتشار اوراق بهادار بهطور پیوسته ادامه دارد و اوراق تازه با نرخهای بهره جدید منتشر میشوند، بنابراین افرادی که اوراق گذشته را خریداری کرده، در معرض ریسک افت ارزش سرمایه قرار میگیرد. برای در امان ماندن از این ریسک، سرمایهگذاران بهتر است اوراق بهادار با سررسیدهای متفاوت را خریداری کنند.

زمامداران بانکهای مرکزی و سیاستگذاران پولی بر اساس گزارشهای اقتصادی، دست به کاهش یا افزایش نرخ بهره میزنند تا علاوهبر مهار تورم، مانع از بروز رکود فراگیر در اقتصاد شوند.

فرمول نرخ بهره موثر از این قرار است:

EAIR =(1 + in)n- 1

هیئت حاکمه بانک مرکزی بنا بر مقتضیات اقتصادی و سیاسی، ممکن است تصمیم به افزایش، کاهش یا تثبیت نرخ بهره بگیرند تا بتوانند روند عرضه و تقاضای پول را در اقتصاد کنترل کنند.

متغیری که در گپوگفتها از آن با عنوان نرخ بهره آمریکا یاد میشود، همان نرخ بهره وجوه فدرال است که از سوی بانک مرکزی آمریکا موسوم به فدرال رزرو تعیین و اعلام میشود.

در بازار فارکس بهجای نرخ بهره از نرخ بازده اوراق خزانه با نماد TNX^ به کار میرود. این نماد توصیفگر بازده اوراق خزانه با سررسید دهساله است.

در پایگاه فارکس فکتوری هم مانند بازار فارکس از نماد بازده اوراق خزانه برای اشاره به نرخ بهره استفاده میشود.

وقتی در محافل اقتصادی نام نرخ بهره دلار آورده میشود، منظور هم نرخ بهره وجوه فدرال است که از سوی بانک مرکزی ایالات متحده تعیین میشود.